経済的な余裕を持ちたいと誰もが考えますよね。

お金があれば好きな場所に住んで、好きな仕事を選べて、または暮らして行くのに十分なお金があれば仕事自体をしなくていいという選択もできます。

限られた人生の時間を100%自分の理想に注ぐことが出来るようになりますよね。

どうしたら資産家になれるのでしょうか?

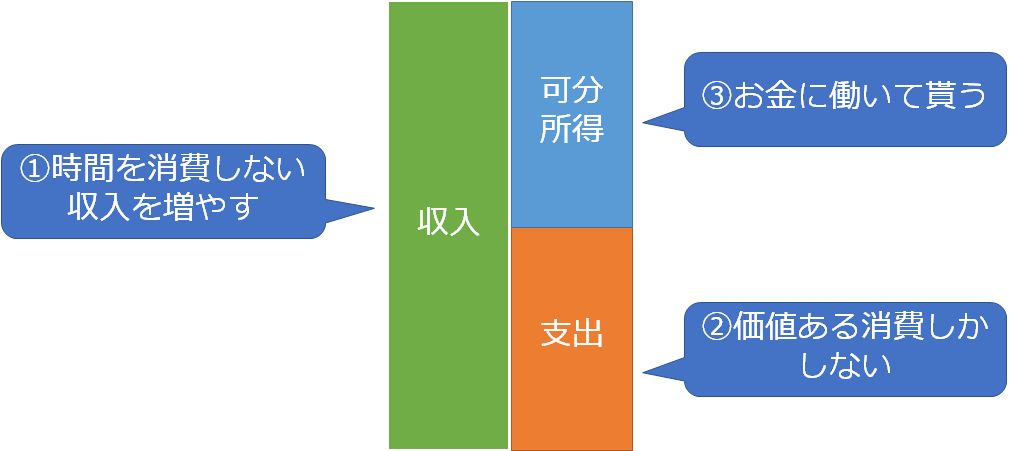

よく言われるのは収入を増やし、支出を減らし、可分所得の中から資産運用をしなさい、です。一生懸命働いて収入を増やし、節約して支出を減らし、毎月黒字になった一部をNISA口座で投資信託を買う。

さて、それだけでいいのでしょうか?

資産家にお会いして、メンターとして色々と教わったことを公開したいと思います。

じつはこの3つは合っているのですがもう少し分解してみると次のようになります。

1.時間を消費しない収入を増やす

一生懸命働くことは美徳です、と多くの人は周囲から教わっていると思います。働くことは人生の有限の時間と引き換えにお金を得ることと言い換えることができます。

収入を増やそうと思ったら、会社員だったら人事評価が上がって給与が増えること、あるいは副業で増やすという手もあります。

ただ、どちらも時間を消費しますよね。つまり、労働に比例してでしか収入を増やせない場合、自分の労働時間の限界が収入増加の限界になってしまいます。

効果的に収入を増やしたかったら、時間に注目します。

時間の消費を最小限に抑えながら収入を増やすことに絞ります。

具体的には

- 複利の金融商品を買う

- ソーシャルレンディングでお金を貸して金利を得る

- 手がかからない輸入品をオンラインショップで売る

- ブログのアフィリエイト

- 暗号通貨のマイニング

一度仕組みを作ればあとは手放しで収入が得られる仕組みを少しずつ少しずつ組み立てていくことです。

なるべく控えたいのは、専門スキルがあればコンサルのような時間貸しビジネスですが、信用を上げるには効果的なので場面に応じて使うと良いでしょう。

2.価値ある消費しかしない

節約で支出を抑えることは誰でも簡単に始められて分かりやすいのでしょう。

よく言われるのは、何でも支出は良くない、生活が苦しくなっては意味がない、です。

支出の考え方で一番わかりやすいのは「コストパフォーマンス」。

実は、これも違うんですね。

どちらも支払をカットする考え方です。

お会いする資産家の消費行動を見ていると、「リーズナブル」が一番フィットする消費キーワードだと思います。

自分にとって何が大切なのかを考えた上で、大切なものにとって支払う価値があるか?を常に考えて支払っています。

違いは支払うところには支払うというところです。

大切なもの=家族、恋人、子ども。

これらを幸せを最大化する部分のみお金を使っていき、不要なところは切っていくという断捨離が上手になることだと思います。

3.効率良くお金に働いて貰う

一言、資産運用、ですね。自分の時間を消費しないことが重要です。

まとまったお金があれば効率良くお金を増やしていくことができます。最初の壁は100万円。100万円の次は1000万円、次は1億円。

1億円あれば配当で心強い副収入を得ることができるでしょう。

と、上をみるとそこまで行けないと及び腰になってしまいますが、比率の問題であって少額の資産しかもっていない状態でも考え方は一緒です。

資産が少ないときから、利率を意識して時間をかけて知識と経験と金利を積み重ねて増やしていきます。

時間を最大限に使うなら複利商品。

・配当再投資の投資信託/ETFが手堅いです。

今の収入が心ないのであれば一定割合で配当重視商品。

・最近はソーシャルレンディングお薦めです。

これらを自分の経験や価値観に合わせて組み合わせます。

まとめ

普通だし、何も新しい事なんてない、と思うかも知れないけれど、資産家は着実にこれを実行した結果で、結果を得るのに10年とか20年、消費になれた人から見ると武者修行のような生活に見えてしまうかも知れませんね。

その通りで、見え方が違うだけなんですね。

①収入を増やすなら時間を消費しないように

②支出は価値あるものを適正価格で買い

③お金に働いて貰いましょう

とてもシンプルだけど、途中で辞めるか続けられたかで結果が違うんですよね。