不動産投資の投資対象にする物件の種類には、投資規模が大きめになる一棟マンション、一棟アパートから、小規模の区分マンション、戸建と種類があります。そして、投資の目的によってどれを選ぶのかも違ってきます。

不動産投資の目的は?

不動産投資の目的は大きく2つと言えます。

- インカムゲイン:定期的な家賃収入=現金を得たい

- キャピタルゲイン:家賃収入+売却で利益を得たい

一般に不動産投資の得意なのはインカムゲインです。一部の地域では不動産が人気化してキャピタルゲインが狙える物もありますが、最初に考えるのはインカムゲインの方が投資計画を立てやすいでしょう。

投資対象物件を選ぶポイント

メジャーな投資物件の特徴を表にしてみました。地域、競争倍率の高低によって利回や価格帯は変わりますので、2022年時点での参考の数字と考えて下さい。

| 価格帯 | 期待利回り | 管理負荷 | 修繕負担 | 耐用年数 (最長) | |

| 一棟アパート | 2000~8000万円 | 7~15% | 中 | 大 | 22年 |

| 一棟マンション | 1億円以上 | 3~7% | 中 | 大 | 47年 |

| 区分マンション | 500~3000万円 | 4~8% | 小 | 小 | 47年 |

| 戸建 | 300~1500万円 | 10~20% | 大 | 中 | 22年 |

一棟アパート

アパートは価格帯としては中規模と言えます。価格帯は地方の2000万円程度のものから都心の1億円近いものまで。特徴としては、ローンで購入した際に手元に残る現金が最も多いことです。耐用年数が短いため減価償却で初期の頃から現金を得やすいことも特徴です。一方で部屋数を増やしたいため1部屋辺りの部屋は小さくなる傾向があり、入居者が増えるため管理の負担が増えます。

一棟マンション

金融機関の借入で購入するには、3000万円以上の資産、年収1000万円以上の収入が必要です。大抵好立地の場所で安定した家賃収入と資産価値が下落しにくいことが期待できます。

金額の規模が大きく修繕計画にも慣れが必要なので、大抵の場合は経験を積んでから検討対象になると思います。知識ゼロでは難しいでしょう。

区分マンション

投資規模が小さく年収500~800万円、自己資金が購入物件の2~3割程度あれば金融機関からの借入で購入することができます。

安定した家賃収入が期待できる一方で、毎月の管理費、修繕積立費が必要となるため現金の手残りが最も少ないのですが、反面管理が必要となることが殆どありません。あまり時間をかけなくてよいので本業が好調で余剰資金で投資したい人との相性がよいと言えます。

戸建

投資金額は300万~1500万円程度と、金融機関からの借入が難しい人でも現金で購入することができます。部屋数、面積が大きいので貸し出すためのリフォーム費用、火災保険がかさみやすいのが難点です。支出の大半を占める修繕費用を抑えることができれば高い利回りが期待できまし、一度入居が決まると長く済んでくれることが多いので安定度も高いと言えます。

結局どれがいいの?

投資する時に何を重要視するかで答えが変わります。

自分が寝出できる時間、自己資金、借入の有無など、譲れるとことろと譲れないところで選ぶと良いでしょう。参考までに

多少利回りが低くても自分の時間を使いたくない=区分マンション

金融機関から借入して規模を増やしたい=一棟アパート、一棟マンション

毎月現金を得たい=一棟アパート

借入ができないけど時間を投入してでも利回りを追求したい=戸建

おまけ

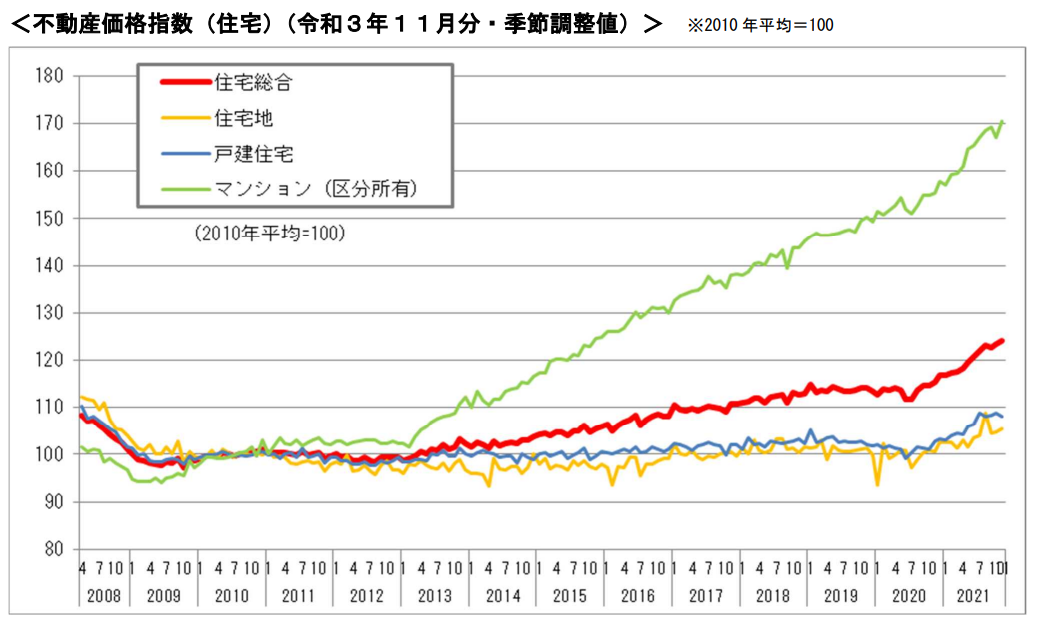

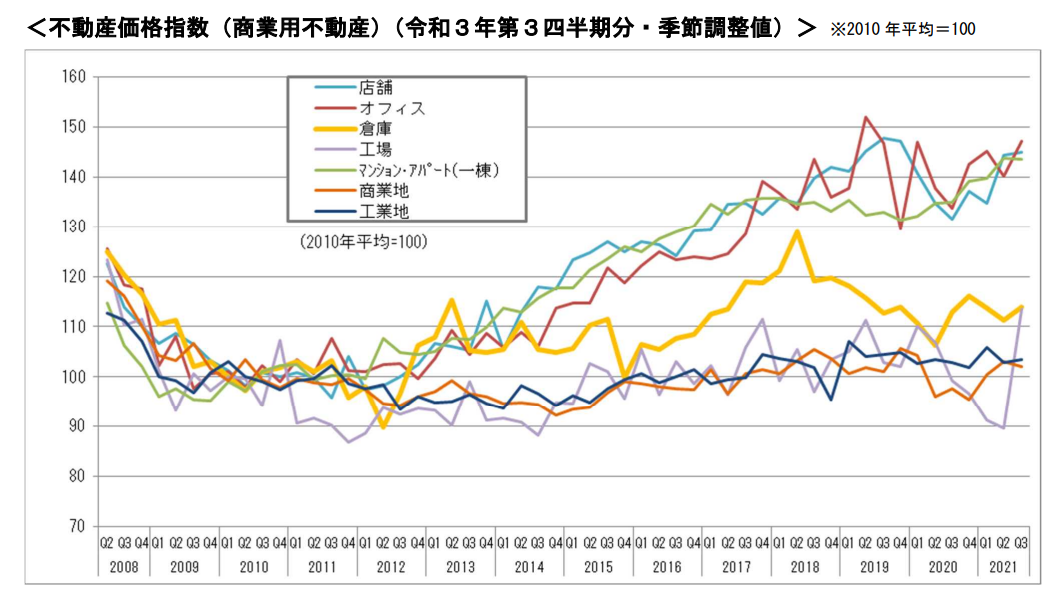

2013年の金融緩和のお陰で金融市場に流通するお金が増えました。不動産価格もその恩恵にあやかり順調に上昇していて、特に東京都内では不動産バブルと言えるくらい価格が上昇しています。

国交省は不動産価格の動向を毎月公開してくれているので、傾向を把握するためにチェックすると良いでしょう。私も毎月チェックしています。

国交省 不動産価格指数

区分マンションは右肩上がりで2013年から1.7倍になっています。キャピタルゲインを狙うには最適と言えるでしょう。

一棟アパート、一棟マンションも価格は上昇しているものの区分マンションと比較すると緩やかです。家賃収入による利回りが高いため、合計するとほぼ同じくらいになるでしょう。